Sin financiación no hay autonomÃa

Junio de 2017

El impacto de la crisis económica en las administraciones públicas regionales ha supuesto que las expectativas iniciales de crecimiento de recursos asociados a la puesta en marcha del sistema actual, más de 11.000 millones de euros, sólo sirvieran para amortiguar parcialmente una profunda caÃda de los ingresos corrientes, especialmente a partir de 2009, generando fuertes desequilibrios en las haciendas autonómicas. El consiguiente proceso de consolidación ha exigido a las comunidades autónomas (en adelante CCAA), que gestionan casi un tercio del conjunto del gasto público, la responsabilidad de implementar ajustes significativos en funciones directamente vinculadas al Estado del Bienestar.

El proceso de reforma del sistema de financiación autonómica está siendo muy complejo porque afecta a la Administración General del Estado y a las quince comunidades autónomas de régimen común con dimensiones, intereses y resultados muy diferentes. Aunque las dos Comunidades Forales permanecen al margen porque su sistema de financiación se negocia de forma bilateral con el Estado, la mejora que se ha acordado para el cupo vasco durante el curso de los trabajos de la Comisión de Expertos aumenta aún más la brecha de financiación con las de régimen común. Con datos de liquidación presupuestaria de 2014, el diferencial de gasto per cápita en la prestación de servicios públicos fundamentales supone casi 700 euros.

Es bien conocido que el Estado español es uno de los más descentralizados del mundo y que el recorrido durante los últimos 30 años ha sido gradual, con un modelo que se ha ido diseñando y perfilando en varios procesos de negociación: 1986, 1992, 1996, 2001 y 2009. En todos ellos, a medida que el modelo ha ganado en complejidad, los acuerdos sólo se han podido alcanzar con aportaciones adicionales del Estado para que ningún territorio perdiera recursos. Hoy hay que preguntarse si existe capacidad real de incorporar mejoras sin aplicar subidas de impuestos y con la necesidad de resolver retos estructurales tan acusados como el de la Seguridad Social.

Sin recursos adicionales que alivien la insuficiencia de recursos autonómicos, la reforma implicarÃa significativas pérdidas en algunas CCAA, que financiarÃan ganancias más moderadas en comunidades con mayor población1. Dicho esto, las propuestas de reforma que implican pérdidas de recursos para algunas CCAA van acompañadas de un mecanismo transitorio que garantiza que la pérdida sea gradual.

¿Por qué es necesario revisar el modelo de financiación autonómica?

En primer lugar, porque está previsto que el modelo se evalúe cada cinco años, algo que debÃa haber sucedido en 2015; en segundo, porque la dinámica de las principales figuras tributarias y fondos que componen el sistema de financiación ha sido claramente insuficiente para cubrir las necesidades de gasto, máxime cuando las haciendas autonómicas no han podido beneficiarse de las subidas en imposición indirecta aplicadas en los últimos ejercicios como consecuencia del ajuste de oficio (a la baja) en los fondos de nivelación del sistema2, tal como estaba previsto en la normativa.

Bien es cierto que el ciclo económico ha condicionado los resultados del modelo actual, generando déficits recurrentes a pesar del esfuerzo de contención del gasto público. De hecho, el actual modelo, aprobado en 2009, arrancó con el inicio de la crisis económica y el consecuente desplome de los recursos tributarios, afectando en un primer momento y de forma especialmente acusada a las figuras de gestión propia de las CCAA. Además de que la caÃda en la recaudación de IRPF e IVA, los dos pilares del modelo, ha sido significativa, otras figuras sensibles a la actividad inmobiliaria (como las transmisiones patrimoniales o los actos jurÃdicos documentados) se encuentran muy alejadas de los niveles de recaudación alcanzados en 2007-2008.

¿Cómo se ha conformado la Comisión de Expertos?

La Comisión de Expertos, creada a instancias del cumplimiento de los acuerdos de la Conferencia de Presidentes celebrada en enero de este mismo ejercicio, se constituyó un mes después con un representante del ámbito académico nombrado por cada comunidad autónoma y cinco nombrados por el Estado. Aunque el objetivo era evitar una politización de la Comisión, excluyendo a responsables de la administración o de los grupos polÃticos, lo cierto es que cada posición de los expertos está condicionada de partida, tanto por parte del Estado central, que cuestiona la relevancia del desequilibrio vertical entre los recursos de los que dispone frente a las CCAA, como por parte de los académicos regionales, que deben defender argumentos que ya han sido puestos de manifiesto en numerosas ocasiones por cada CCAA de forma particular.

¿Cuáles son los puntos más sensibles de la negociación?

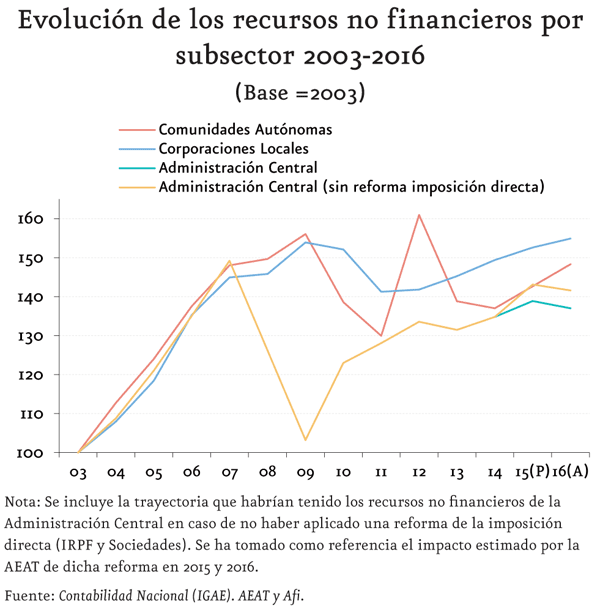

Uno de los puntos más sensibles del debate se centra en el reconocimiento por parte del Estado de que el comportamiento de los recursos autonómicos no ha sido equivalente al resto de subsectores de las Administraciones Públicas. Los datos avalan que la crisis ha menoscabado el nivel de recursos precedente, tanto del Estado como de las CCAA, sin haber recuperado ninguna de las dos administraciones sus niveles máximos (2007 y 2009, respectivamente).

Aunque las CCAA han ejercido competencias normativas al alza en el periodo de referencia, el impacto ha sido mucho más discreto que en otros subsectores. Los recursos extraordinarios que el Estado ha obtenido con el aumento de la presión fiscal en el IVA se han detraÃdo del sistema de financiación, mientras que las bajadas de impuestos (como la reforma de la tarifa estatal del IRPF) se trasladan al modelo por la dinámica de los fondos de nivelación, que evolucionan al mismo ritmo que los Ingresos Tributarios del Estado (ITE).

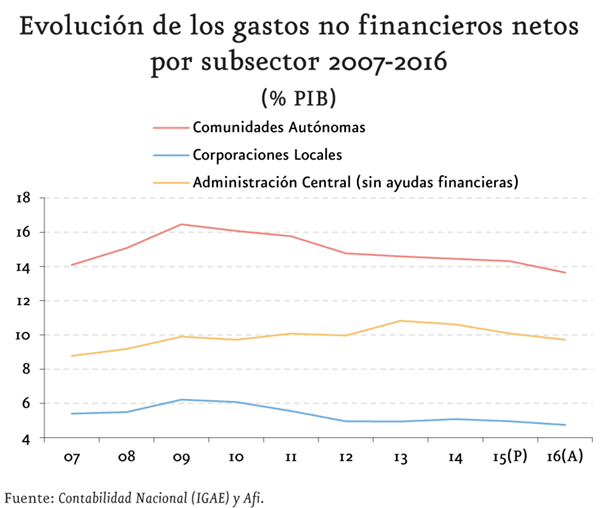

Si analizamos los gastos no financieros netos (descontadas las transferencias entre administraciones públicas) en el periodo previo a la crisis hasta 2016, se verifica que el mayor ajuste ha correspondido a las administraciones territoriales, con una contracción de medio punto en CCAA y de siete décimas en corporaciones locales (CCLL).

El punto de llegada del gasto neto autonómico en términos de PIB se sitúa en un 15%, lo que supone un incremento inferior a dos puntos con respecto al registrado en 2002, momento en el que todas las comunidades autónomas de régimen común asumieron las competencias en materia sanitaria y educativa3.

En estos últimos ejercicios, expertos en la materia han estimado la infrafinanciación del sistema vigente. En 2014 y en relación al gasto efectivo realizado en servicios públicos fundamentales, el Instituto Valenciano de Investigaciones Económicas (IVIE) estima la insuficiencia en unos 16.676 millones de euros4. Aplicando criterios propios en lo que respecta a la «afectación de los recursos del sistema» a servicios públicos fundamentales5, nuestras estimaciones alcanzan los 23.600 millones de euros. Estas estimaciones contrastan con las advertencias del Estado previas a la Conferencia de Presidentes sobre las previsiones de recaudación para 2017, que alcanzarÃan a cierre de ejercicio un nivel inferior en 20.000 millones a la registrada en 2007. Por tanto, es de prever que los aspectos más conflictivos del proceso de reforma se centren en el acuerdo sobre la insuficiencia financiera de las CCAA y la aportación o no de recursos adicionales por parte del Estado.

Otro aspecto especialmente sensible, máxime si la reforma pasa por repartir «lo que ya hay», será la revisión de la población ajustada, que es la principal variable de reparto de la financiación entre comunidades. En este ámbito, es de esperar que los distintos representantes en la Comisión de Expertos defiendan indicadores de demanda y de costes diferenciales sobre el coste unitario de prestación de servicios que incidan especialmente en sus territorios. La propuesta inicial de Ãngel de La Fuente, representante del Estado en la Comisión de Expertos, en su artÃculo incluye algunas recomendaciones para modificar la actual fórmula de necesidades de gasto, entre ellas: a) ligar las ponderaciones de las variables incluidas en la fórmula de necesidades de gasto al peso observado en el gasto regional por distintos grupos de competencias; b) recuperar una parte de costes fijos, como recogÃan anteriores sistemas de financiación; c) desdoblar el indicador de gasto educativo en un primer tramo que sustituye la población de 0 a 16 años por la de 3 a 18 años; y otro tramo que recoge el alumnado de universidades públicas; y d) desdoblar también el indicador de necesidades de gasto en servicios sociales, incluyendo la población en riesgo de pobreza o exclusión social.

Sobre esta propuesta de partida, es previsible que las CCAA más pequeñas hagan valer un mayor peso de los costes fijos en el modelo; otras, las dificultades asociadas al coste de accesibilidad a los servicios públicos fundamentales a través de las variables de superficie y dispersión; o bien, las comunidades con un coste de vida más elevado, el nivel general de precios por su diferente afectación a diversos componentes del gasto autonómico.

¿Qué implicaciones tendrá sobre la negociación la deuda del Fondo de Liquidez Autonómica (FLA)?

Uno de los elementos que inevitablemente se mezclarán en el debate del nuevo modelo de financiación es la posible mutualización de una parte de la deuda autonómica. Aunque es una demanda de los gobiernos regionales más endeudados que no todas las CCAA comparten, lo cierto es que los niveles de deuda alcanzados por algunas de ellas dificultan su solvencia sin una reducción de su carga financiera.

Los mecanismos de financiación diseñados por el gobierno central han garantizado el acceso a la liquidez a todas las CCAA que lo han solicitado y han contrarrestado las dudas sobre su solvencia, pero al mismo tiempo han concentrado el endeudamiento autonómico en el Estado por encima del 50%. El peso de los diferentes fondos (FLA y Facilidad Financiera) es muy desigual entre territorios: mientras algunas CCAA no superan el 20%, otras se aproximan o rebasan el 70%. En este proceso de negociación, sanear una parte del endeudamiento podrÃa ser una decisión necesaria para reconocer la insuficiencia financiera de las CCAA peor tratadas por el modelo actual y posibilitar su sostenibilidad a medio plazo. Habrá que estimar, no obstante, qué parte se debe a dicha insuficiencia para no generar asimetrÃas entre territorios, sabiendo además que esta solución no es suficiente porque de nada servirá si no se corrige la infrafinanciación global del modelo. Entre tanto, los inversores están absorbiendo el papel de las CCAA que emiten bonos con una respuesta muy favorable, de modo que lo razonable es planificar un retorno a los mercados que impida una concentración mayor de la financiación a través del FLA.

1 Véase, «La reforma del sistema de financiación de las comunidades autónomas. Una propuesta especÃfica.» Ãngel de la Fuente. Mediterráneo Económico. Volumen 30. Noviembre 2016.

2 La Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con Estatuto de AutonomÃa y se modifican determinadas normas tributaria prevé en su artÃculo 21 la revisión a la baja del Fondo de Suficiencia Global en caso de que se apliquen subidas impositivas en IVA o Impuestos Especiales. En la práctica esto supone que los incrementos que obtendrÃan las comunidades autónomas derivados de la subida del IVA o del Impuesto sobre las Labores del Tabaco, se descuenten de lo que obtienen a través de los fondos de nivelación de nivelación previstos en el sistema, en concreto el Fondo de Suficiencia Global.

El Fondo de Suficiencia Global ascendÃa en 2010 a 10.700 millones de euros reduciéndose hasta los 986 millones en la liquidación de 2014 especialmente por la aplicación de dichos ajustes.

3 Hasta entonces sólo las Comunidades Forales y las cinco comunidades de régimen común de vÃa rápida (Cataluña, Valencia, AndalucÃa, Galicia y Canarias) gestionaban las competencias en materia educativa y sanitaria.

4 «Suficiencia financiera de las CC.AA. y Estado de Bienestar». Pérez GarcÃa F., Mollá MartÃnez, Pérez Ballester y Pérez GarcÃa J.A. Seminario Financiación Autonómica, estabilidad presupuestaria y bienestar. Valencia, 30 de enero de 2017.

5 Dado que los recursos del sistema vigente no son finalistas, sino que las comunidades autónomas de régimen común disponen de autonomÃa para aplicar los recursos tributarios y fondos propios del sistema al destino de gasto que decidan de forma autónoma, los criterios aplicables para asignar recursos a los servicios públicos fundamentales pueden ser divergir según el especialista. El IVIE asigna a tal efecto el Fondo de GarantÃa de Servicios Públicos Fundamentales, el Fondo de Suficiencia, el Fondo de Competitividad y las Transferencias finalistas recibidas. Nuestro criterio difiere en la aplicación del Fondo de Suficiencia a competencias homogéneas y el 75% del Fondo de competitividad. El resultado de recursos aplicables difiere en unos 6.000 millones de euros, por lo que resulta una infrafinanciación más elevada según nuestros criterios.

César Cantalapiedra es Consejero Delegado de Afi, Consultores de las Administraciones Públicas